2022年中國煉焦煤行業全景速覽:供需偏緊,市場價格整體上漲發表時間:2022-10-26 13:45 一、發展現狀:優質資源稀缺、供需缺口較大

我國煉焦煤儲量低,優質資源稀缺,在需求拉動下,煉焦煤產量呈穩定增長態勢。2021年,煉焦煤產量增加至4.9億噸,較去年增長1%,占原煤總產量的11.88%。煉焦煤是鋼鐵工業不可或缺的重要原材料,在下游需求拉動下,煉焦煤需求量較為穩定,到2021年,煉焦煤表觀需求量達到5.45億噸。

二、企業格局:企業集中度高、區域性明顯

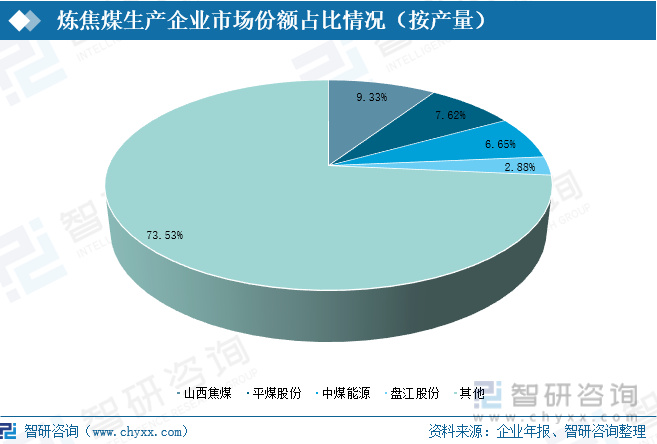

煉焦煤資源主要分布在山西、河北、貴州、河南、黑龍江、安徽、山西、云南、內蒙古和青海等地,呈“北富南貧,西多東少”的分布格局。受資源分布影響,煉焦煤企業主要集中在山西、河北、河南等地。從煉焦煤生產產量看,山西焦煤煉焦煤產量占總產量的9.33%,平煤股份占總產量的7.62%,中煤能源總產量的6.65%,盤江股份占總產量的2.88%。

三、發展趨勢:行業品牌集群化,國際競爭力提升

在節能減排、清潔環保相關政策下,未來將形成以國企為代表的龍頭產業群體,建設焦煤品牌集群成為今后發展趨勢之一。在構建產業鏈和供應鏈核心品牌價值方面,促進焦化產品規格、標準和質量的統一,形成產品質量形象的一致性。這不僅能增強產業鏈穩定性、保障能源安全,而且能提升我們在國際市場上由“大”變“強”的核心競爭力。

關鍵詞:煉焦煤產量、煉焦煤消費量、煉焦煤上市企業、煉焦煤行業發展趨勢

一、現狀:優質資源稀缺、供需缺口較大

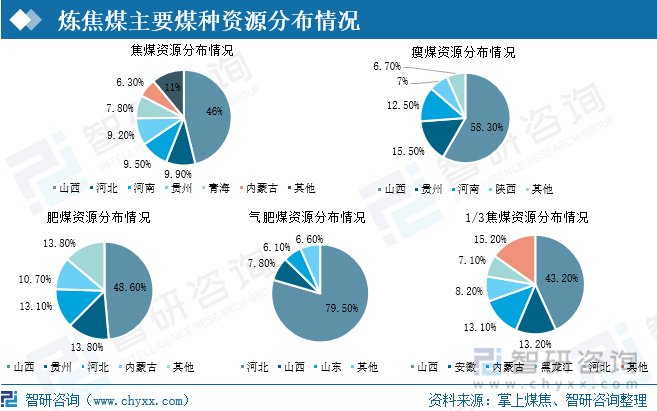

煉焦煤指主要用于煉焦的原料煤,主要包括焦煤、瘦煤、肥煤、氣肥煤、1/3焦煤等。我國煉焦煤儲量較低,儲量為2758億噸,僅占煤炭資源儲量的27%。資源主要分布在山西、河北、貴州、河南、黑龍江、安徽、山西、云南、內蒙古和青海等地,呈“北富南貧,西多東少”的分布格局。煉焦煤煤種中,焦煤占34.2%、瘦煤占23.3%、肥煤占15.8%、氣肥煤占7.6%、1/3焦煤占7.2%。

從煉焦煤主要煤種資源分布看,煉焦煤主要煤種資源分布較為集中。其中,焦煤主要分布在山西、河北、河南等地,焦煤資源占比分別為46%、9.9%、9.5%;瘦煤主要分布在山西、貴州、河南等地,資源占比分別為58.3%、15.5%和12.5%;肥煤主要分布在山西、貴州、河北等地,資源占比分別為48.6%、13.8%、13.1%;氣肥煤主要分布在河北、山西、山東等地,其資源占比分別為79.5%、7.8%和6.1%;1/3焦煤主要分布在山西、安徽、內蒙古等地,其資源占比分別為43.2%、13.2%和13.1%。

相關報告:智研咨詢發布的《2022-2028年中國煉焦煤產業競爭現狀及發展趨勢研究報告》

煉焦煤產業鏈主要由上游的原煤等原材料和相關生產設備構成,經過洗煤、配煤、粉碎等相關工藝程序,加工煉制而成,主要用于生產焦爐煤氣、煉焦油、焦炭等。

從上游原材料看,在國家穩增長政策下,原煤產量穩定增長。2021年原煤產量增長至41.26億噸,同比增長5.74%;截止2022年上半年,原煤產量增長至21.94億噸,較去年同期增長11.0%。原煤產量主要集中在山西、內蒙古、陜西等地,其產量分別為11.93億噸、10.39億噸、7億噸,占比分別為29%、25%、17%。

我國煉焦煤儲量低,優質資源稀缺,在需求拉動下,煉焦煤產量呈穩定增長態勢。2021年,煉焦煤產量增加至4.9億噸,較去年增長1%,占原煤總產量的11.88%。煉焦煤是鋼鐵工業不可或缺的重要原材料,在下游需求拉動下,煉焦煤需求量較為穩定,到2021年,煉焦煤表觀需求量達到5.45億噸。

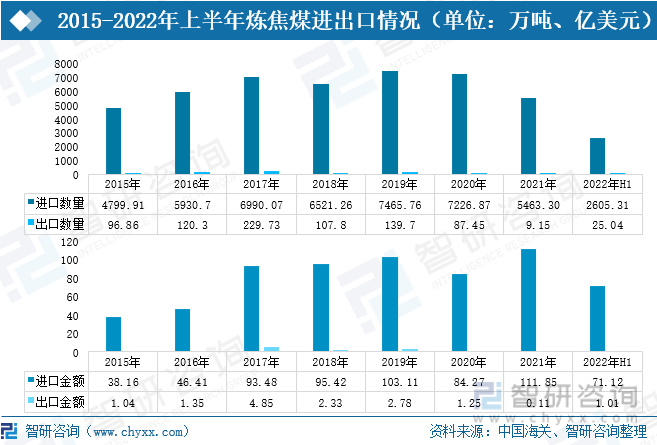

受煤炭進口管控影響,近幾年煉焦煤進口數量有所下降。2021年,煉焦煤進口數量減少至5463.30萬噸,較去年下降24.4%;煉焦煤出口數量驟減至9.15萬噸,較2020年下降89.53%。受市場需求增加影響,2021年煉焦煤進口金額增加至111.85億美元,較2020年增長32.72%;出口金額隨著出口數量的減少下降至0.11億美元,較2020年減少91.25%。

我國煉焦煤主要從蒙古、俄羅斯、美國、加拿大、澳大利亞和印度尼西亞等地區進口。值得注意的是,2022年上半年,我國從俄羅斯進口的煉焦煤數量超過了蒙古,成為我國煉焦煤進口第一大國。截止到2022年上半年,從俄羅斯進口的煉焦煤數量為844.66萬噸,占總進口數量的32%;進口金額為19.29億美元,占總進口金額的27%;從蒙古進口的煉焦煤數量為749.13萬噸,占總進口數量的29%;進口金額為15.59億美元,占總進口金額的22%;從加拿大進口的煉焦煤數量為386.46萬噸,占總進口數量的15%;進口金額為16.15億美元,占總進口金額的23%。從出口看,我國煉焦煤主要出口到日本、印度尼西亞等地,其中,出口到日本的數量最多,出口數量為10.55萬噸,占出口總量的42%,出口金額為0.35億美元,占出口總金額的35%。

因煤炭進口數量管控和內蒙古產量下降等原因,煉焦煤市場價格浮動較大。2022年上半年,供需偏緊,市場價格整體上漲。從進出口均價看,煉焦煤進口均價波動上漲,出口均價呈現下降態勢。截止到2022年6月,煉焦煤進口均價上漲至0.27美元/千克,出口均價下降至0.12美元/千克。

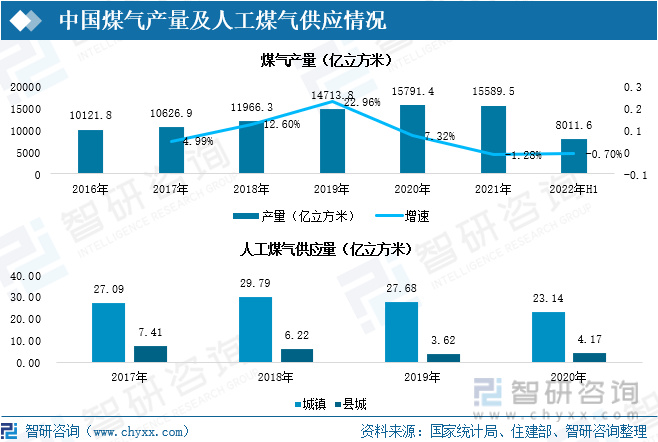

煉焦煤在生產過程中生產出焦爐煤氣,在“雙碳”政策影響下,我國煤氣產量有所下降,2021年我國煤氣產量減少201.9億立方米,同比2020年下降1.28%。煤氣主要作為化工原料,可用于合成氨、合成甲醇等,此外也用于城鎮燃氣,2020年,城鎮人工煤氣供應量為23.14億立方米,縣城人工煤氣供應量為4.17億立方米。

我國苯產量及需求量逐年增長,2021年中國苯產量增加至1805萬噸,同比增長13%;表觀需求量增長至3057萬噸,同比增長69%。未來,隨著化纖等工業領域需求增加,苯的需求量將保持增長。

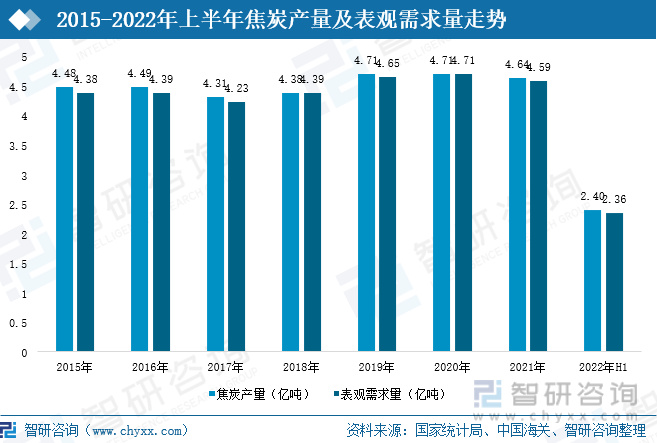

焦炭是鋼鐵行業重要原材料,隨著鋼鐵行業高速發展,焦炭產量及需求量保持高位。受疫情影響,鋼鐵行業開工率下降,焦炭產量及需求量略有減少。2021年,焦炭產量為4.64億噸,較2020年減少0.07億噸;表觀需求量為4.59億噸,較2020年減少0.12億噸。截止到2022年上半年,焦炭產量為2.4億噸,表觀需求量為2.36億噸。

二、企業格局:行業區域性較強,山西焦煤優勢明顯

受資源分布影響,煉焦煤企業主要集中在山西、河北、河南等地,具有很強的區域性。從煉焦煤生產產量看,山西焦煤煉焦煤產量占總產量的9.33%,平煤股份煉焦煤產量占總產量的7.62%,中煤能源煉焦煤占總產量的6.65%,盤江股份煉焦煤產量占總產量的2.88%。

從經營情況看,煉焦煤生產企業營業情況良好,行業毛利率呈上升態勢。2021年,盤江股份企業營業收入增加至97.26億元,其中煉焦煤相關收入為93.96億元,較2020年增長51.11%;營業成本增長42.76%,達62.29億元;煉焦煤相關毛利率上漲至33.70%,較去年增加3.88個百分點。中煤能源企業營業收入增加至2311.27億元,其中煉焦煤相關收入為140.38億元,較2020年增長55.41%;營業成本增長34.27%,達到33.81億元;煉焦煤相關毛利率上漲至75.90%,較去年增加3.8個百分點。平煤股份企業營業收入增加至296.99億元,其中煉焦煤相關收入為191.4億元,較2020年增長38.87%;營業成本增長43.48%,達123.68億元;煉焦煤相關毛利率上漲至67.72%,較去年增加16.09個百分點。山西焦煤企業營業收入增加至452.85億元,其中煉焦煤相關收入為256.19億元,較2020年增長44.49%;營業成本增長12.51%,達110.85億元;煉焦煤相關毛利率上漲至56.73%%,較去年增加12.3個百分點。

從產銷情況看,煉焦煤產量、銷量總體呈現增長態勢。2021年,盤江股份焦煤產量為448.38萬噸,較2020年增加40.71萬噸;焦煤銷售量469.85萬噸,較2020年增加44.05萬噸。中煤能源煉焦煤產量為1036萬噸,較2020年略有下降,減少了71萬噸,企業煉焦煤銷售量與產量持平。平煤股份焦煤產量為1187.82萬噸,較2020年增加了36.99萬噸;焦煤銷售量為1198.93萬噸,較2020年增加29.26萬噸。山西焦煤產量為1455萬噸,較2020年增加19萬噸;銷售量中,企業焦精煤銷量為445萬噸,較2020年減少76萬噸。

煉焦煤生產受資源分布影響較大,盤江股份、中煤能源、平煤股份和山西焦煤煤炭資源優勢明顯。盤江股份企業所在礦區煤炭資源儲量豐富,煉焦煤儲量占貴州省煉焦煤總儲量的 47.97%,且煤炭種類齊全。中煤能源礦山數量眾多,分布廣泛,還具備發展多能互補能源基地和“源網荷儲一體化”的優勢。平煤股份擁有煉焦煤選煤廠4座,企業技術領先,生產的產品質量穩定。山西焦煤企業資源儲量豐富,煤炭種類齊全,且形成了“煤、電、焦、化、材”協調發展的格局。在節能減排政策下,企業未來將深化煤炭供給,提高能源利用率,減少碳排放,助力實現碳中和、碳達峰。

三、發展趨勢:行業品牌集群化,國際競爭力提升

1、煉焦煤進口量將進一步收縮

我國主要從蒙古、俄羅斯、美國、加拿大、澳大利亞和印度尼西亞等地區進口煉焦煤。受中澳政治沖突影響,從澳大利亞進口數量劇降,截止到2022年6月,從澳大利亞進口的煉焦煤數量為200.27萬噸,占進口總量的比重下降至8%。受疫情等因素影響,蒙古煉焦煤產量減少,加之煤炭進口管控,截止到2022年6月,從蒙古進口的煉焦煤數量減少至749.13萬噸,占進口總量比重從37.43%下降至28.75%。由于海外煤炭供需持續緊張,國際煤價仍保持高位,預計煉焦煤進口量將進一步收縮。

2、生產加工智能化,能源利用率提高

在技術創新下,煉焦煤生產加工更加智能化,通過數字化、精益化、智能化配煤等來加快各類生產要素向先進產能聚集,減少能源損耗、提高能源利用率。隨著行業發展,煉焦煤生產企業將實行數字化、信息化、智能化和一體化管控,提高生產加工過程中的管控水平,實現利潤最大化。

3、建設焦煤品牌集群,提升國際競爭力

在節能減排、清潔環保相關政策推動下,未來將形成以國企為代表的龍頭產業群體,建設焦煤品牌集群成為今后發展趨勢之一。目前,煉焦煤生產商也開始認同焦煤品牌集群,并準備加入集群到中。在構建產業鏈和供應鏈核心品牌價值方面,促進焦化產品規格、標準和質量的統一,形成產品質量形象的一致性。這不僅能增強產業鏈穩定性、保障能源安全,而且能提升我們在國際市場上由“大”變“強”的核心競爭力。

以上數據及信息可參考智研咨詢(www.chyxx.com)發布的《2022-2028年中國煉焦煤行業市場供需規模及戰略咨詢研究報告》。智研咨詢是中國產業咨詢領域的信息與情報綜合提供商。公司以“用信息驅動產業發展,為企業投資決策賦能”為品牌理念。為企業提供專業的產業咨詢服務,主要服務包含精品行研報告、專項定制、月度專題、可研報告、商業計劃書、產業規劃等。提供周報/月報/季報/年報等定期報告和定制數據,內容涵蓋政策監測、企業動態、行業數據、產品價格變化、投融資概覽、市場機遇及風險分析等。

文章分類:

市場資訊

|